この度、ついに「つみたてNISA」をスタートし、1年が経過しました!

今月もしっかり収益結果をまとめたので、発表といきましょう!

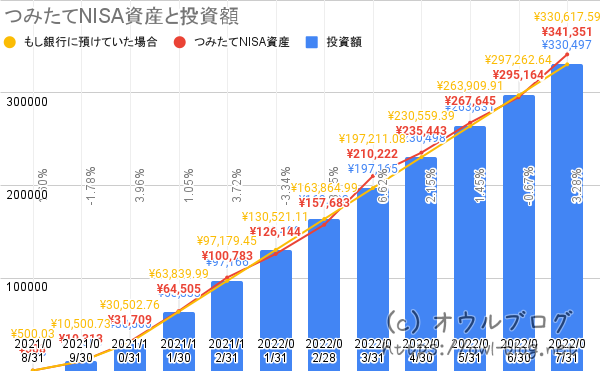

つみたてNISA 12ヶ月目(1年)の資産と投資額について

- 投資額 … 現金とポイントで実際に支払った金額

- つみたてNISA資産 … NISAにより変動している総資産額

- 銀行に預けていた場合 … 同額を銀行に預けていた場合の利子込みの金額

| 投資額 | \330,497 |

| 現在の資産 | \341,351 +\10,854 (+3.28%) |

| 銀行に預けていた場合 | \330,617 +\120(+0.03%) |

1年(12ヶ月)経過した段階での資産は\341,351(+3.28%)でした。

最初の数ヶ月間は満額ではなく500円スタートなどしていたので、1年は経過したものの40万円の上限までは達していません。

もう上がるのか下がるのか検討もつかない。つみたてNISAで良かった!

この1年、少しずつ、時間があるときだけお金の勉強をしました。(ほんとに少し笑)

ただ、140円台近くまで円安になったり、ロシアウクライナ間の問題があったり、金融引き締めがあったり、コロナの6波、7波があったり。。

正直、素人では何時投資すべきかタイミングが全く掴めない、難しい状況でした。

つみたてNISAは何も気にせず、脳死状態で一定額を淡々と積み上げていくだけでした!

投資額を事業として活かせるなら向かない

銀行の利息に比べると、つみたてNISAの年利は魅力的です。

上がるも下がるもその時次第というギャンブル性がありますが、うまくいけばかなりの年利で運用できます。

この1年で話をせず、19年目~20年目などの利息で考えるとかなりの利益をもたらしてくれるのは明らかです。

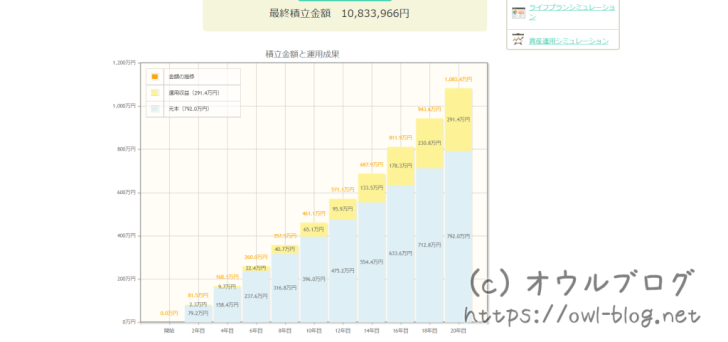

金融庁の計算シミュレーターを使用し、月3.3万円を年利3%で20年放置した結果、約800万円の積み立てに利息が約300万円付与されることになりました。

ただ、上記例の通り、年利3%で20年お金を預けて+300万円という利息です。

うまく事業に活かし、投資金+利息以上のお金を増やせる能力があるのであればそちらに回した方が良いと感じました。

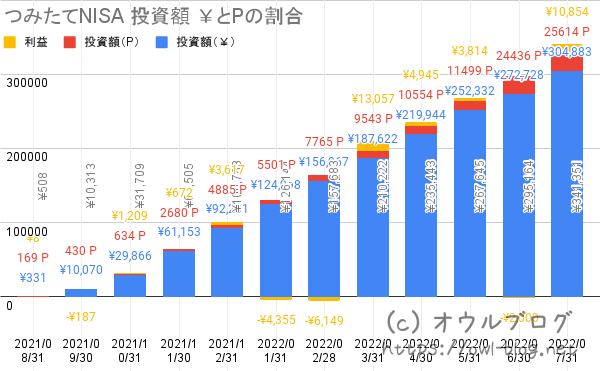

現金とポイントの支払った金額の割合について

今月でポイントでのトータル支払い額が25,614P(7.5%)となりました。

ポイントがかなり貯まる時期があるので、本当に助かります!

引き続き、頑張ってみます!

おすすめ記事まとめました!

私のおすすめ節約術と副業による収益まとめ!

病気になって仕事を退職し、持ち金が0になった段階で離婚し、改めてお金の大切さを知りました。

そこからどういった節約ができるのか、また、どういった副業があるのか調べ、色々試行錯誤しています!

良ければご一読ください。

応援してもらえると幸いです。

コメントを残す